应纳税暂时性差异和可抵扣暂时性差异的区别

应纳税暂时性差异和可抵扣暂时性差异是指在确定未来收回资产或者清偿负债期间的应纳税所得额时,将导致产生应纳税金额或可抵扣金额的暂时性差异。

两者定义分别为:应纳税暂时性差异是指在确定未来收回资产或者清偿负债期间的应纳税所得额时,将导致产生应纳税金额的暂时性差异,即在未来期间不考虑该事项影响的应纳税所得额的基础上,由于该暂时性差异的转回,会进一步增加转回期间的应纳税所得额和应交所得税金额,在其产生当期应当确认相关的递延所得税负债。

可抵扣暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。可抵扣暂时性差异在未来期间转回时会减少转回期间的应纳税所得额,减少未来期间的应交所得税。在可抵扣暂时性差异产生当期,符合确认条件时,应当确认相关的递延所得税资产。

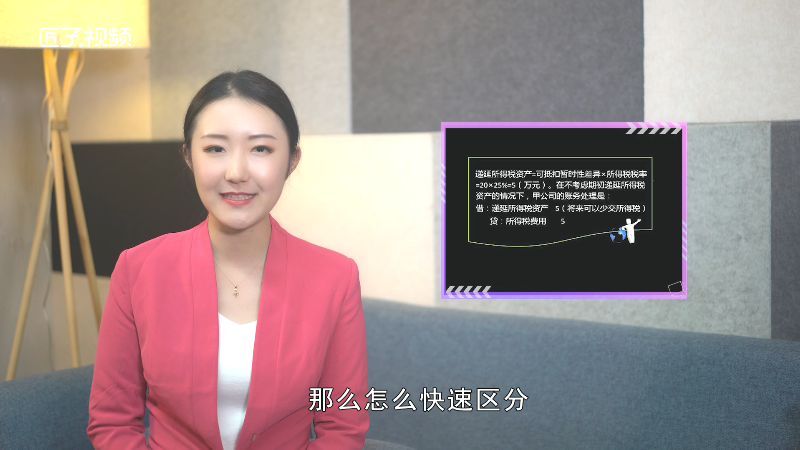

那么怎么快速区分应纳税暂时性差异和可抵扣暂时性差异资产的账面价值小于计税基础,就形成可抵扣暂时性差异,是因为账面把资产折旧呀减值呀的打掉的,比税务部门所计算的多,也就是等于当期会计账面计算的应交税比税务部门允许的应交税少,而我们实际要按照税务部门来交,也就是当期多交了,这多交部分就形成了可抵扣暂时性差异。应纳税暂时性差异则正好相反。